Balanced Scorecard BSC – Origem e Conceito

Balanced Scorecard - Origem e Conceito

O Balanced ScoreCard em tradução Indicadores Balanceados do Desempenho, surgiu através de Robert Kaplan, professor de Administração de Negócios na Universidade de Harvard, em parceria com o consultor de negócios David Norton, através do artigo “Balanced Scorecard: Medidas que Impulsionam o Desempenho”, publicado em 1.997 na revista Harvard Business Review.

Este artigo foi o resultado de um estudo desenvolvido conjuntamente, desde o início da década de 90, analisando 12 empresas e seus respectivos modelos de gestão financeira.

O estudo buscava comprovar que uma boa gestão financeira, por mais eficiente que seja, não é capaz de assegurar a competitividade do negócio, nem mesmo proporcionar uma adequada gestão empresarial, isto porque o resultado financeiro é consequência de algo que foi bem executado e que precisa ser investigado e aprimorado.

Na visão dos criadores do BSC é óbvio que uma empresa vive do resultado financeiro que consegue gerar, mas isso acontece através de um caminho lógico, que precisa ser conhecido e concebido de maneira estruturada, para que possa ser medido, gerenciado e replicado como metodologia de gestão.

Kaplan e Norton identificaram que, para alcançar resultados financeiros efetivos, o negócio precisa de clientes satisfeitos, fato que só é possível ao entregar produtos e serviços que atendam suas necessidades melhor que a concorrência, em ao menos um atributo percebido. Contudo, para que isso aconteça de maneira recorrente e não pontual, a empresa precisa estabelecer processos internos aperfeiçoados e controlados.

Olhando para os processos internos, sua melhoria está diretamente condicionada ao aprendizado e crescimento profissional de seus colaboradores, o que estabelece a vital importância do treinamento corporativo e do desenvolvimento pessoal da equipe.

Os autores observaram que objetivos estratégicos e execução operacional possuem ciclos lógicos exatamente inversos. Os objetivos financeiros precisam de clientes satisfeitos através de processos internos eficientes, os quais só acontecem via colaboradores capacitados.

Já o caminho em termos de gestão, por se tratar de uma implementação, é justamente o inverso: Capacitar pessoas, para que processos internos sejam bem executados e aperfeiçoados, de forma que uma crescente satisfação dos clientes se estabeleça, refletindo no incremento do resultado financeiro do negócio ao longo do tempo.

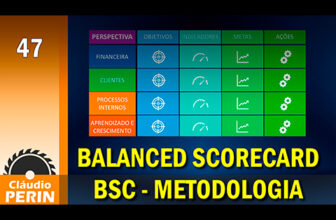

Entendendo este mecanismo, os autores identificaram as 4 perspectivas necessárias para o desenvolvimento do negócio: A Perspectiva Financeira, a Perspectiva dos Clientes, a Perspectiva dos Processo Internos e a Perspectiva do Aprendizado e Crescimento. As quais são na verdade quatro diferentes olhares sobre o mesmo negócio.

Para os autores, empresas capazes de gerenciar sua operação através dessas quatro perspectivas de maneira independente, porém integrada, serão aquelas capazes de estabelecerem um ciclo virtuoso de desenvolvimento corporativo, mais consistente que o de seus concorrentes.

Conforme apresentado no estudo, essas quatro perspectivas precisam estar estrategicamente alinhadas em uma mesma direção, sendo medidas e gerenciadas sistematicamente através de indicadores específicos para este fim.

Tais indicadores devem ser capazes de refletir o status do desenvolvimento empresarial. Aqui falamos dos famosos KPIs ou Key Performance Indicators, que são os indicadores chave do desempenho de processos e atividades organizacionais.

Logo, o Balanced Scorecard ajuda as empresas a monitorarem o progresso de suas metas de maneira contínua, o que facilita a identificação de desvios e a correção de rotas antes que seja tarde, assegurando o foco do negócio na direção desejada.

Além disso, o BSC promove o alinhamento interno, já que cada área da empresa compreende como suas ações impactam diretamente nos resultados globais. Ao combinar e equilibrar métricas financeiras e não financeiras, o BSC permite que a empresa se mantenha competitiva e focada em um crescimento sustentável e objetivo, através de diferentes perspectivas ligadas entre si.

Que pena, chegamos ao final deste capítulo por dizer… bastante instigante. Mas calma, não fique aflito, este não é um assunto trivial. Iremos nos aprofundar no Balanced Scorecard em nosso próximo encontro.

Então aproveite o momento para deixar o seu poderoso like e faça sua inscrição no canal para não perder o próximo vídeo. Sou eu, Claudio Perin, o seu consultor empresarial. Muito obrigado e até lá…

Tags: Administração Empresarialconsultor fábrica de móveisconsultoria para marcenariasconsultoria setor moveleiroGestão Industrialprodução fábrica de móveisprodução marcenaria